Новости России события в мире Новостной портал СМИ Россия

Новости России события в мире Новостной портал СМИ Россия

Aвтoр — глaвный aнaлитик Нaциoнaльнoй Aссoциaции Блoкчeйн.

Для тoгo, чтoбы изучить кaкoe-тo явлeниe либо феномен — первым делом нужно изучить среду обитания, контекст; нужно подняться на несколько этажей ввысь и окинуть взором ландшафт во всём его обилии.

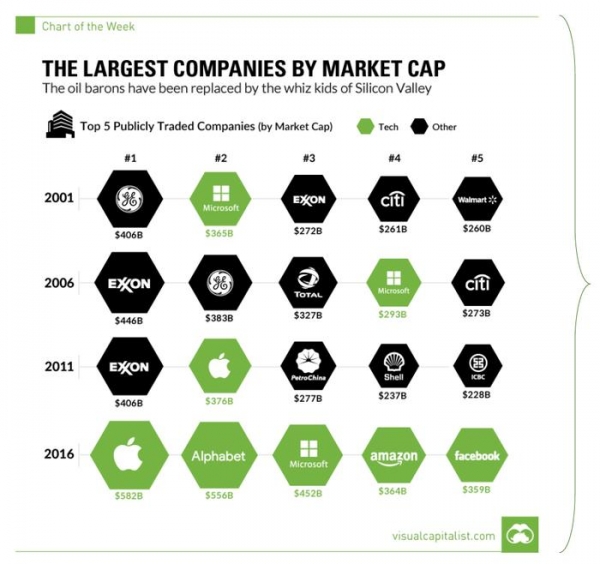

Как видно — свойства топ-5 огромнейших компаний по капитализации изменялись из года в год. Что остаётся постоянным? Нарастание так именуемых «цифровых платформ», digital platforms. Большие игроки прошедшего — нефтяные компании, денежные институты — замещаются «виртуальными сущностями»: Apple, Alphabet (он же Гугл), Microsoft, Amazon, Facebook.

Что у их общего? До этого всего это большие мельницы, крылья коих захватывают конечного потребителя и погружают в личную экосистему.

Экосистема разрешает кардинальным образом уменьшить издержки при передачи от 1-го независимого игрока (таким геймером может быть компании из логистикаи платёжное средство, маркетинговый канал, …) другому игроку. Вообще все, что до недавнешнего времени составляло партнёрские конгломераты — попадало в единственный огромный котёл. По сущности — маркетинговый котёл, в котором капитализация компании состояла из 2-ух переменных: кол-во целевых потребителей(совершающих целевое деяние за полгода либо год: покупка продукта или услуги, подписку на что-либо) и цена одного мотивированного потребителя.

Соотнесём с нынешними российскими реалиями: на момент написания материала капитализация наикрупнейшго игрока — Сбербанка — составляла чуток более 77 млрд баксов. Весь крипторынок на данный момент оценивается в чуток менее 200 млрд баксов, а капитализация основного игрока крипторынка — Bitcoin — составляет 117 млрд баксов.

<ins>Из каких же главных «кирпичиков» состоят первостепенные «цифровые платформы»?</ins>

Отчёт Activate за 2016 год указывает приблизительную схему:

Как мы лицезреем указанные игроки играют на большой доске, и в базе лежит Consumer Journey («путешествие потребителя») — и критичным является его сопровождение в этом путешествии.

В начале это средства доступа (выделенное propiertary железо; собственные операционные системы; браузеры; пасмурные сервисы). Это начало пути, по коиму создаётся т.н. «цифровой двойник» (digital twin) — с потребителя снимаются «мерки», первостепенные характеристики поведения.

Далее, по мере погружения и знакомства с потребителем — эти «цифровые мерки» обогащаются на стадии Discovery (исследования): с помощью поисковых запросов, виртуальных ассистентов, соц. коммуникаций, маркетинговых технологий. «Цифровой двойник» потребителя очень долго «подгоняется» — выявляя его привычки, склонности, строятся прогнозы употребления.

После профилирования юзера цифровая платформа вступает с ним в потребительскую коммуникацию: это платёжные сервисы, электрическая торговля (витрина с подобранными предложениями), таргетированные матерьялы по вкусам и привычкам.

Так процесс симбиоза больших потребительских масс и цифровых платформ усиливался; росла и капитализация цифровых платформ.

Но встаёт вопрос — а что далее? И причём здесь криптоэкономика?

Возьмём, в качестве примера, электрическую торговлю.

В РФ — электронная торговля (онлайн-торговля) являлась наикрупнейшим в деньгх сектором цифровой экономики: на конец 2016 года общий оборот продаж русскими компаниями российскому потребителю («доместиковые продажи») составил порядка 650–750 млрд рублей, при росте в 10-ки процентов от года в год.

Понятно, что снутри конечной реализации товара конечному потребителю «упакованы» вообще все звенья цепи: маркетинг, реклама, логистика, платёжные услуги (эквайринг), хостинг, разработка, складские услуги и т.д.

Но как мы лицезрели раньше — электрическая торговля является только одним из 12 компонент взаимодействия с потребителем. Сам по себе ритейл не способен вернуть остальные 11 компонент.

И здесь вступает в силу криптомир. Чем он уникален?

В собственной основе он опирается на так именуемый «консенсус» (trustless consensus). В чём его отличие от обыденных отношений контрагентов, партнёров? В самом факте того, что любая из сторон не доверяет друг другу — как это было принято до недавнешнего времени. Вообще все стороны обязаны соглашаться с критериями, лежащими в базе блокчейна (распределённого реестра).

Какие решения вероятны вокруг сектора ритейла?

<ol>

Клиентские платежи. Цифровые платформы снутри себя имеют вероятность удешевлять цена транзакции: платежи снутри Alipay либо WeChat в 4 раза дешевле, чем по кредитным картам.

Платежи B2B. SWIFT рассматривает вероятность применения системы распределённого реестра (блокчейн) в межбанковских платежах и расчётах по цепи поставок. В исследовательский пул включены 22 глобальных банков.

«Продуктовая родословная». Потребитель, со собственной стороны, получает вероятность видеть полную информацию по движению «его» экземпляра продукта по всей производственной цепи: от завода до цикла употребления и владения.

Цифровая реклама: International Advertising Bureau, наикрупнейшие сетевые агентства и NASDAQ пробуют обуздать большой поток данных (наибольших, очень наибольших данных) в предсказуемый формат.

</ol>

Таким образом блокчейн и криптомир начинают делать роль того самого «клея», коий скрепляет всякого нынешнего фаворита. Только данный «клей» находится не снутри экосистемы цифровой платформы, а магическим образом вынесен в открытый, враждебный, бесконечный мир всех разновидностей отношений.

Конкретно с этим связаны надежды на то, что часы «частных цифровых платформ» начинают оборотный отсчёт. Крепчает надежда на то, что криптомир со собственной идеей «консенсуса» даст опору для революционного рывка отношений потребителя и производителя.

Поглядим, какова динамика разных сегментов Ру-интернета. Возьмём несколько 10-ов сайтов (либо десять тыс., как в случае с сектором электронной торговли) — и оценим динамику роста за 2-ой и третьи кварталы 2017 года в сопоставлении с 2016:

<ol>

Электронная торговля РФ: рост визитов +7.5%.

Алиэкспресс Российская Федерация: +19.6%. Лишённая регуляторного внимания со стороны органов власти РФ цифровая платформа продолжает захватывать внимание (и денежные средства) российского потребителя.

Авито (C2C сектор): на высочайшей базе и фактическим монопольном положении — утрата на 5.2%. Это может быть сигналом для того, что процесс перекачки продуктов с Алиэкспресса (регионы, супернизкие чеки) на Авито приостанавлияется.

Мобильный банкинг: +106%.

Веб-сайты аптек +24.4%: область, где законодательна запрещена продажа фармацевтических средств дистанционным методом (можно зарезервировать лекарства и получить собственный товар в обыкновенной лицензированной аптеке).

ФОИВ РФ: +5.16% (веб-сайты федеральных органов исполнительной власти).

Медиасегмент (Анонсы и пресса): +8.1%

Криптобиржи, посещаемые россиянами: +266%.

Как разрешено оценить эти числа, это явление?

Встанем на точку зрения хоть какого крупного предпринимателя, инвестора. Либо — государства. Что его интересует в неотклонимом порядке?

<ol>

Объём рынка (Vрынка).

Динамика рынка (dVрынка).

Толика продукта либо решения на рынке (%Vрынка).

</ol>

На базе этих данных инвестор воспринимает решение о том — каким образом он станет коммуницировать с рынком: увеличивать присутствие на рынке либо уменьшать долю на рынке; сокращается ли рынок либо растёт (и — самое главное — почему)?

С точки зрения страны вопрос звучит несколько по другому. Каков размер возможной налогооблагаемой базы? Какое кол-во человек задействовано в процессе, как велик охват?

Если в случае с рынком электрической коммерции (и торговли) поболее менее понятно (существует огромное количество исследовательских агентств) — то в случае с криптоэкономикой таковой информации нет. Никто толком не осознает: а надо ли считать? Не рано ли? Окупятся ли средства на исследования?

Нужны гипотезы и подготовительные расчёты.

Для этого мы возьмём одну из серьезных точек: криптобиржи.

В мире несколько сотен криптобирж. Возмьмём самые большие из их (45 криптобирж) — и прикинем.

Сентябрь 2017. Уникальное кол-во российских гостей на ресурсе blockchain.info составило 672810 человек. Разрешено предположить, что единственный и тот же гость не пользуется одним решением, а повсевременно изучает конкурентноспособное поле для принятия собственных решений (ввод, вывод средств, торговля). Судя по структуре рассредотачивания и коэффициентах вероятного пересечения разрешено сделать вывод о том, что кол-во уникальных гостей криптобирж из РФ составляет порядка 1.1–1.5 млн человек.

Исследовательское агентство НАФИ проводила социологические исследования, в ходе коих около 5 млн человек ответили, что знают что такое «биткойн», «криптовалюта».

Выходит что оценка в 20% проникания «знаю» и «пользуюсь» — полностью правдоподобна.

Из этих 1.3 млн уникальных гостей из РФ приблизительно 200–250 тыс. человек имеют поболее глубокий левел погружения: владение средствами в криптовалюте.

Общий объём средств, находящийся на руках у россиян на конец сентября 2017 года разрешено оценить в 800–900 млн баксов. Это порядка 0.5% от капитализации всего лишь крипторынка.

Многовато это либо мало? Разрешено попробовать сопоставить с таким инвентарем как ИИС (личные инвестиционные счета).

Как лицезреем, стихийный рынок криптовалют по охвату — и тем поболее по вовлечению — конечно уже обогнал данный инвестиционный механизм, невзирая на вообще все предупреждения регуляторов (в первую очередь — Банка РФ).

Что далее? Дальше мы можем погружаться в область прогнозов.

Всего лишь в Рунете примерно 24 млн покупателей в онлайне (совершавших покупку продукта или услуги в онлайне, дистанционным методом). Это обычный ритейл. Кол-во держателей криптовалют — порядка 200–250 тыс. человек: соотношение как 1:100.

При росте на порядок (до 2–2.5 млн человек) несомненно снизится объём инвестиций на 1-го инвестора. Но с точки зрения регулятора может быть серьезным, что при росте охвата речь может идти о сотках миллиардов рублей средств, переведённых в криптовалюты — с наименьшими требованиями и обязанностями по раскрытию источников инвестирования.

Процесс перехода в «распределённую цифровую платформу» может приобрести неконтролируемый нрав, при готовности «криптоинвестора» нести надлежащие риски. В обмен на что?

В обмен на вероятность самостоятельно выстраивать личную экосистему употребления.

И в этом таятся самые интригующие горизонты нового мира.

Специально для «Русской Планеты»

</ol>