Новости России события в мире Новостной портал СМИ Россия

Новости России события в мире Новостной портал СМИ Россия

Ипотека для пенсионеров условия

Дают ли ипотеку пенсионерам в России? Наверное данный вопрос интересует многих пожилых людей, желающих улучшить свои жилищные условия за счет заемных средств с банков.

Можно ли получить ипотеку пенсионерам

Указ «Об ипотеке (залоге недвижимости)» от 16.07.1998 № 102-ФЗ и другие нормативные акты не устанавливают требований к возрасту должника по договору ипотеки, потому решение вопроса о возможности получения займа пенсионером остается только за банком.

Наличие пенсионного статуса не помеха для выдачи кредита, но учитываются такие параметры заемщика, как возраст и размер дохода.

Конкретно возраст — основное препятствие для выдачи кредита пенсионеру, ведь банк не убежден, сможет ли пенсионер продолжать исправно ежемесячно погашать задолженность. С другой стороны, банки застрахованы от утраты средств, поскольку в случае смерти пенсионера долг перейдет на наследников.

Если же наследников нет, квартиру признают выморочным имуществом, а средства от ее реализации перейдут банку.

Однако смерть должника влечет возможные судебные споры с наследниками и государственными структурами, которым переходит выморочное имущество, поэтому для банков выдача ипотеки пенсионеру — постоянно риск.

Анализ предложений банков показывает, что ипотеку для пенсионеров на жилище дают, однако условия кредитования не всегда самые выгодные.

Домашняя программа для пенсионеров России

Понятия «Семейная программа ипотеки» на законодательном уровне не существует, но на бытовом уровне термин употребляется. Его смысл заключается в том, что пенсионер оформляет ипотеку не один, а с созаемщиком, которым выступает член его семьи (супруга либо дети).

По данной программе заявитель имеет больше шансов на одобрение заявки, так как банк получает дополнительную гарантию возврата займа. Созаемщик в равной мере несет тяжкое бремя возврата долга. Кроме того, при подаче заявки с созаемщиком учитывается совокупный доход, что также упрощает получение кредита.

Если же пенсионер имеет молодых детей, то он может претендовать на семейную ипотеку с государственной поддержкой. При этом банки часто устанавливают ограничение по возрасту пенсионера — он должен быть не старше 70 или 75 лет на момент внесения последнего платежа по банковскому-кредиту.

Ипотека для пенсионеров без первоначального взноса

Ипотека для пенсионеров без первоначального взноса на теоретическом уровне возможна, но на практике редко встречается. Отсутствие взноса уменьшает возможность одобрения кредита, поскольку банк не может должным образом убедиться в платежеспособности потенциального заемщика.

В ходе анализа рынка мы отыскали предложения банков, где первоначальный взнос начинался от 10%. В большинстве случаев он составляет 15-20%. За исключением того, чем ниже размер первоначального взноса, тем больше процент по ипотеке — это принципиально учитывать.

Обратная ипотека для пенсионеров

Под термином «обратная ипотека» понимается каждомесячная выплата пенсионеру средств банком (финансово-кредитная организация, производящая разнообразные виды операций с деньгами и ценными бумагами и оказывающая финансовые услуги правительству, юридическим и физическим лицам), возврат которых производится только лишь после смерти должника, за счет продажи заложенной квартиры, принадлежавшей умершему. По сущности, этот вид правоотношений является своеобразной пожизненной рентой.

Программа работает последующим образом:

- Пенсионер заключает договор с банком.

- Ежемесячно получает обсужденные в договоре выплаты от банка, при этом сохраняет право собственности на жилище, которое обременено залогом, а банк становится залогодержателем.

- После погибели квартира продается, банк получает денежные средства, тем самым возвращая убытки, которые понес при жизни пенсионера.

Таковой механизм еще не работает в России, но распространен в США и некоторых странах Европы. Дискуссии о введении обратной ипотеки пока не приводят к результатам, хотя ведутся на различных уровнях.

Дают ли ипотеку неработающим пенсионерам

В большинстве случаев отсутствие работы у пенсионера не будет решающим моментом, но учитываются источники дохода, например дивиденды по акциям, пенсия. Надо понимать, что ипотека — это кредит, соответственно, задача банка — получить проценты, то есть заработать. Если у пенсионера нет способности платить по кредиту или велик риск неуплаты, то заем не дадут.

Упрощают процесс получения кредита неработающим пожилым людям дополнительные госгарантии для банка, такие как:

- привлечение поручителей;

- привлечение созаемщиков;

- страхование на случай невозможности погашения кредита (чем обширнее перечень страховых случае, тем лучше);

- заключение кредитного договора на маленькой срок.

Ипотека для работающих пенсионеров

Такая категория заемщиков приветствуется кредитными спец учреждениями, поскольку они имеют несколько источников дохода. С другой стороны, работающий пенсионер получает наименьшую пенсию, поскольку его пенсионные доходы не индексируются.

Как и во всех других случаях, одобрение кредита зависит от банка, величины процентной ставки, размера дохода пенсионера, его возраста, наличия поручителей и созаемщиков, заключенного контракта страхования, срока кредитования, кредитной истории и других факторов.

Работающий пенсионер дополнительно предоставляет в банк справку о размере заработной платы. Как правило, данный доход подтверждает справка по форме 2-НДФЛ.

Кому не дают ипотеку

Даже правила кредитования определенного банка не всегда могут дать точный ответ на вопрос о том, получит ли заявитель ипотеку. Конкретной причиной для отказа может послужить, например, возраст, по достижении которого кредиты не предоставляются.

Также вероятны следующие причины отказа:

- маленькая пенсия, которая не позволяет заносить ежемесячные платежи, при отсутствии иного дохода;

- плохая кредитная эпопея;

- сомнения банка в психическом здоровье или вменяемости пожилого человека;

- очень продолжительный срок ипотеки (оптимально — не более 10, но с учетом предельного возраста по правилам банка (сосуд, как правило, цилиндрической формы с широким отверстием вверху, в отличие от бутылки, с достаточно короткой и широкой горловиной либо вообще без горловины, с крышкой, предназначенное для)).

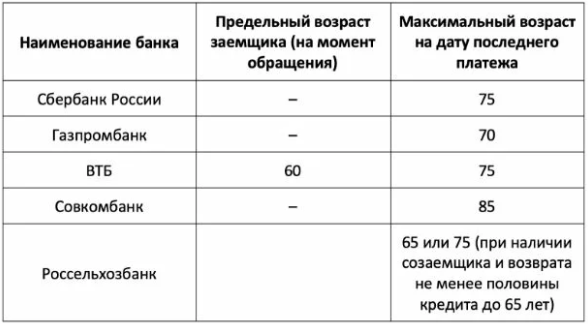

Какие банки дают ипотеку пенсионерам?

Сегодня вероятность получить ипотеку у пенсионеров (регулярные (ежемесячные или еженедельные) денежные выплаты лицам, которые: достигли пенсионного возраста (пенсии по старости), имеют инвалидность, потеряли кормильца.В зависимости от организации,) имеется, и ее предоставляют многие банки. Разглядим ниже, какой предельный возраст потенциальных заемщиков устанавливается некими из них:

Итак, пенсионеры могут получить ипотеку, в том числе в крупных русских банках. Но для этого потребуется подтвердить платежеспособность и иметь хорошую кредитную историю. Может потребоваться вербование поручителей и созаемщиков. Кроме того, для банков важен возраст пенсионера.